Wir Deutschen lieber Bargeld – immer noch, und vor allen anderen uns zur Verfügung stehenden Zahlungsmöglichkeiten. Wie wir im Folgenden Artikel näher beleuchten werden, ändert sich das Zahlungsverhalten zwar langsam. Aber so weit, wie uns manche Artikel in der Presse über Hype und (angeblich) hohe Akzeptanz von Mobile Payment, Bezahlen mit dem Handy, per Fingerabdruck u.a. suggerieren wollen, sind wir noch lange nicht.

Schaut man sich die Statistiken weiter unten, wird klar, dass die Deutschen nicht nur über ein wachsendes Vermögen insgesamt verfügen, sondern auch große Teile davon im Portemonnaie und zu Hause horten. Und schaut man sich zudem die aktuellen Zinsen auf Sichteinlagen (Guthaben auf Girokonten sowie Tagesgeldkonten) an, dann hat man ja auch wenig Anreiz, jeden 50-EUR-Schein zur Bank zu tragen.

")

Mehr als 20% der Bundesbürger tragen regelmäßig mehr als 150 EUR in der Brieftasche mit sich herum. Und die Bargeldbestände in Haushaltskassen, Sparschweinen und versteckt im Kleiderschrank sind um einiges höher. Da wundert es nicht, dass das Geschäft mit Tresoren bei Amazon boomt, und auch Hersteller-Firmen wie Hartmann, Burgwächter, Rottner, Müller safe, EGF, HDG & Co profitieren davon, dass und wenn das Volumen an Bargeld in Privathaushalten weiter steigt.

Übrigens sind wir Deutschen da kein Sonderfall: Wie die FAZ kürzlich berichtete, stieg auch in der Schweiz, bereinigt um saisonale Einflüsse das Volumen der im Umlauf befindlichen 1000 Franken – Scheine um 8%. Berücksichtigt man, dass man mit solchen Scheinen quasi kaum irgendwo im Geschäft bezahlen kann (1000 CHF sind per 16.07.2015 auch knapp 1000 EUR), klingt die Interpretation plausibel: die Eidgenossen horten zunehmend Bargeld. Angesichts der von der Schweizer Nationalbank verhängten Negativzinsen auf Geldeinlagen ab einer bestimmten Höhe überlegen viele Vermögende, das Geld dann lieber „bar“ zu parken. Berichten zufolge überlegen auch Großanleger wie die Schweizer Pensionskassen, in riesigen Volumina Bargeld zu horten.

Interessante Aussage aus dem Artikel auch:

„Nach jüngsten Schätzungen fließen 70 Prozent des Bargelds, das die Bundesbank herausgibt, ins Ausland. 10 Prozent nutzen die Deutschen für ihre täglichen Geschäfte, und 20 Prozent horten sie in Tresoren oder unter dem Kopfkissen.“

Und angesichts der omnipräsenten „Griechenland-Krise“, verbunden mit der Aussicht und Angst der dortigen Bürger, ihr Erspartes zu verlieren bzw. nicht mehr an ihr Geld heranzukommen, wenn Banken und Sparkassen als Präventivmaßnahme gegen einen „Banken-Run“ geschlossen bleiben: Da klingt auch diese Aussage sehr plausibel, die darauf eingeht, dass auch im Euro-Raum immer mehr 100-EUR und 500-EUR-Scheine umlaufen:

„… Aber vor allem in einigen Peripherieländern haben viele Bürger ihr Erspartes in den vergangenen Jahren von der Bank geholt, um gegen einen möglichen Schuldenschnitt gewappnet zu sein.“

Doch schauen wir noch einmal auf die Fakten, die wir im Rahmen unserer Recherchen finden konnten, und die unseren Umgang mit Bargeld auf interessante Weise ausdrücken und abbilden:

Statistiken rund um unser Bargeld und unseren Umgang mit „Cash“

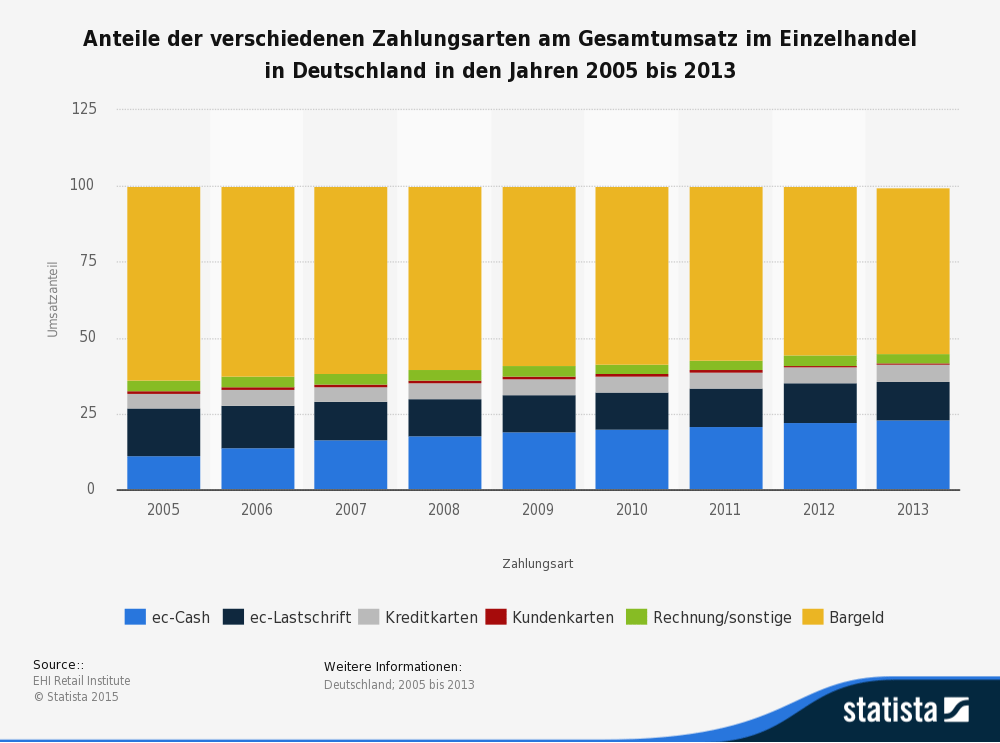

Die beiden obigen Statistiken zeigen: Am allerliebsten zahlen die Deutschen insgesamt in bar; 62% nennen Cash als bevorzugte Bezahlmöglichkeit. Im stationären Einzelhandel liegt der Bar-Bezahlungs-Anteil dann immerhin auch bei gut 53%. Dass dieser Anteil, wie oft in Einzelhandelsgeschäften in bar bezahlt wird, über die Jahre dennoch zurückgegangen ist, zeigt die folgende Statistik über die Jahre:

Der Rückgang der baren Bezahlvorgänge findet sich im Anstieg der ec-Cash-Zahlungen wieder: dieser stieg von 11,5% in 2005 auf 23,1% in 2013.

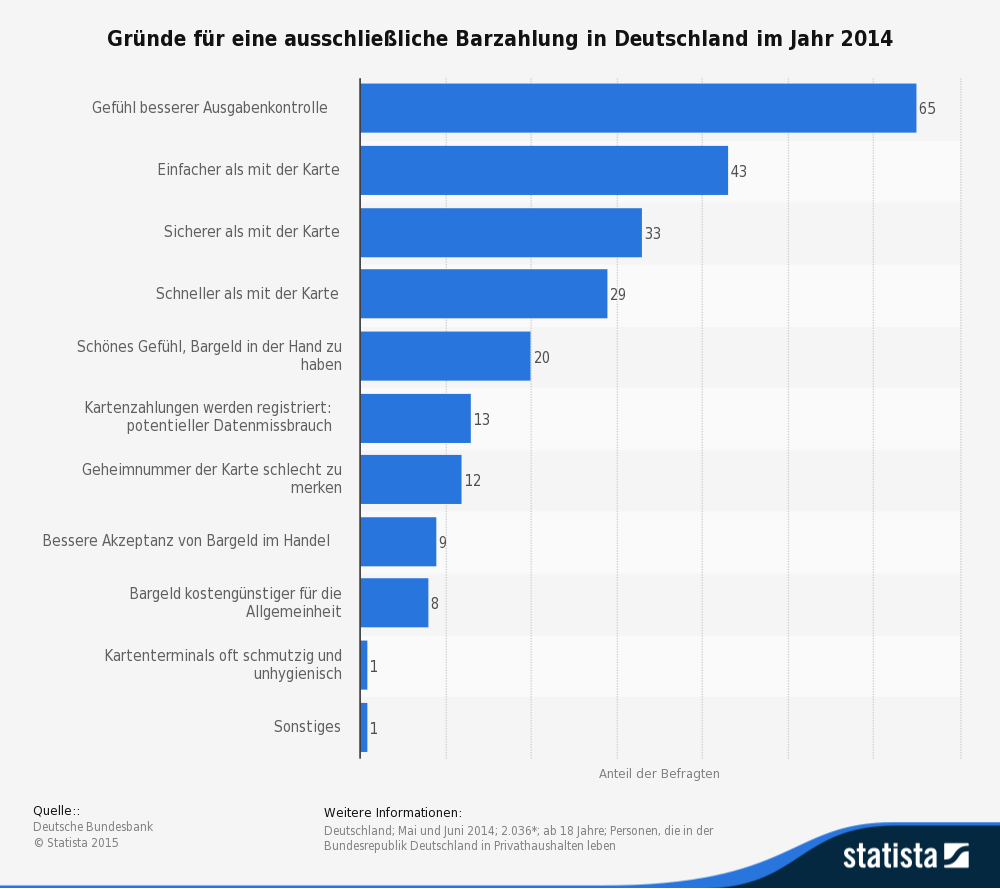

Aber warum zahlen wir Deutsche eigentlich so gern in bar?

Die folgende Erhebung der Deutschen Bundesbank zeigt ein ziemlich deutliches Bild: Zwei Drittel der Befragten geben an, das Zahlen mit Cash gäbe ihnen einfach ein besseres Gefühl der Ausgabenkontrolle. Ansonsten zählt bei den Verbrauchern der Dreiklang aus „einfacher“, „sicherer“, „schneller“.

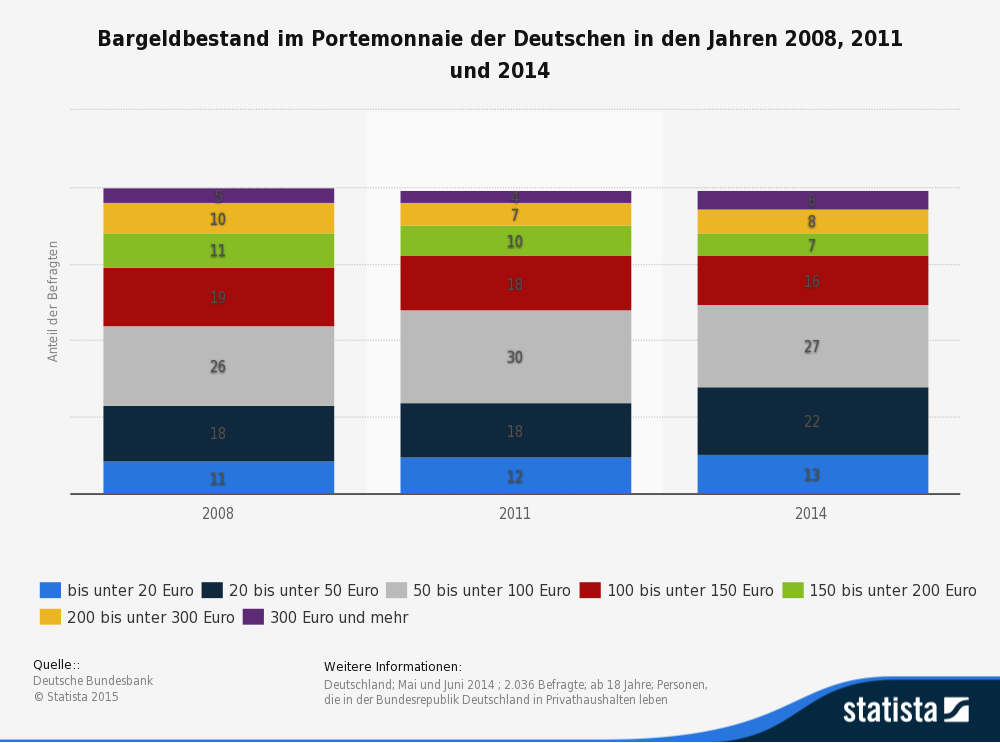

Interessante Erkenntnisse gibt es auch, wenn man den Bargeldbestand in den Brieftaschen der Deutschen untersucht: 8% der Bürger haben regelmäßig 200 bis 300 EUR im Portemonnaie, weitere 6% tragen sogar standardmäßig mehr als 300 EUR mit sich herum (Zahlen von 2014):

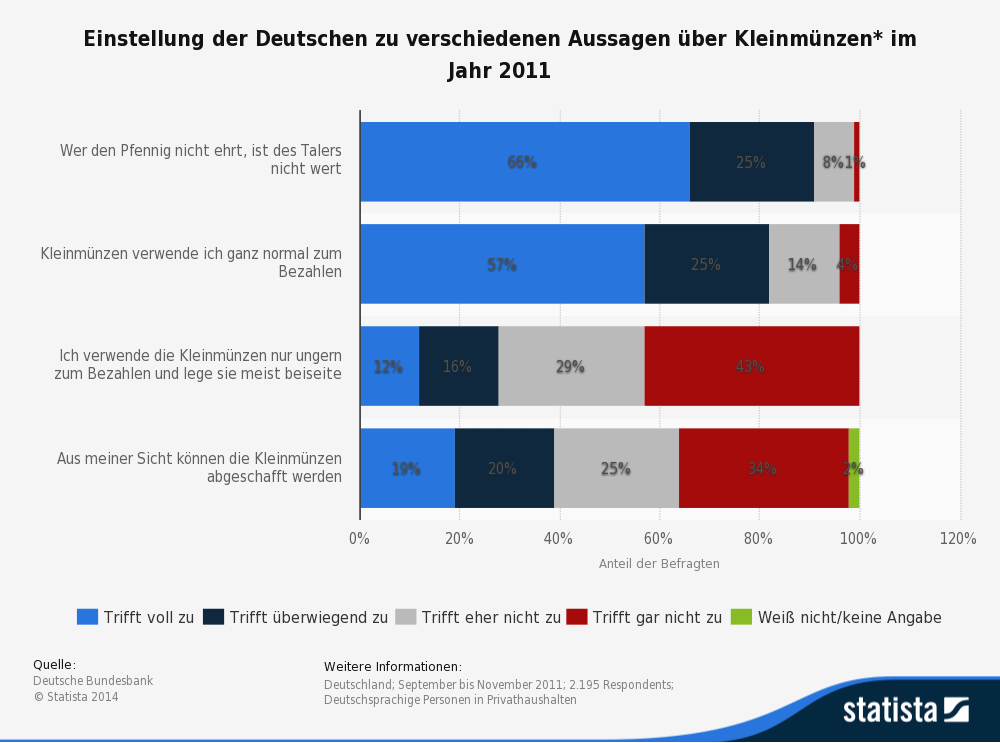

Das ändert jedoch nichts daran, dass die Masse der Bürger die alten Tugenden der Sparsamkeit, die Wertschätzung auch der Kleinmünzen und die alten Sprüche wie „Wer den Pfennig nicht ehrt, ist des Tales nicht wert“ hochhält und teilt:

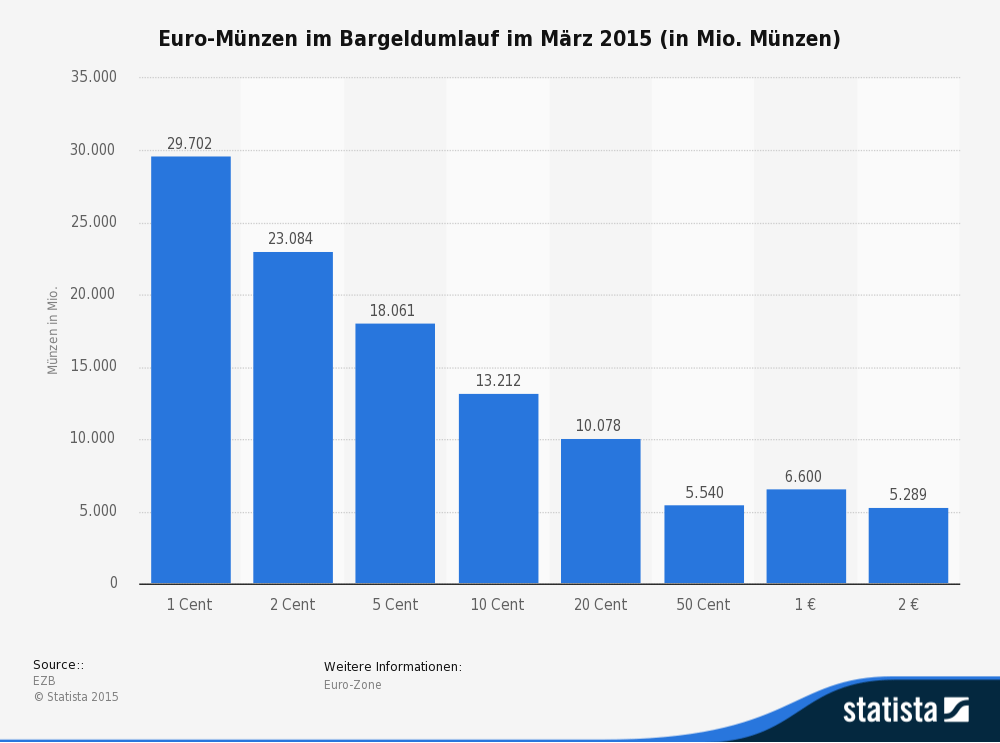

Und hätten Sie gewusst oder sich vorgestellt, wie unglaublich viele 1-Cent-Münzen im Umlauf sind? – Fast 30 Milliarden Stück(!). Auffällige Besonderheit in der u.g. Beleggrafik: Es gibt mehr 1 EUR-Münzen als 50-Cent-Stücke. Ansonsten gilt: Je kleiner der Münzbetrag, umso mehr Stück sind von der jeweiligen Münzart im Umlauf:

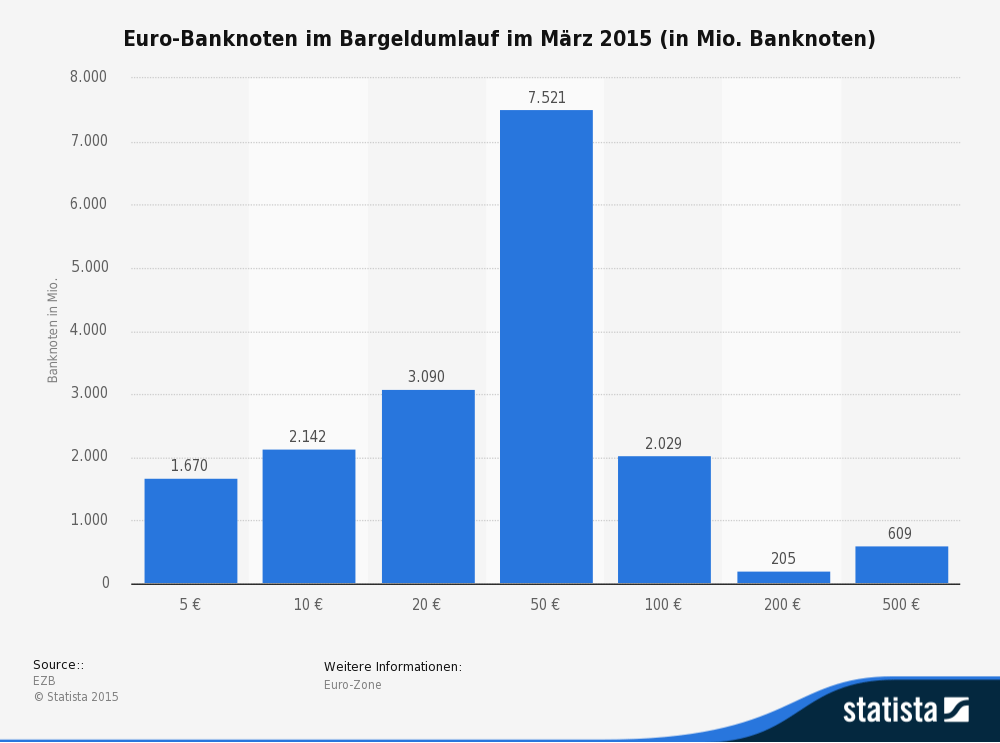

Bei den Banknoten hingegen dominiert der 50 EUR Schein alles. 7,5 Milliarden 50-Euro-Noten sind im Umlauf.

Erstaunlich hierbei noch: Es gibt mit 609 Millionen Stück deutlich mehr „500 EUR“-Scheine, als „200 EUR“-Noten im Umlauf sind (205 Millionen Stück). Auch hier mag man sich als „normaler“ Verbraucher fragen, wieso und vor allem wo diese Scheine im Umlauf sind bzw. versteckt liegen. Da keine Tankstelle solche Scheine annimmt, und auch die meisten Supermärkte Banknoten dieser Wertgröße anzunehmen ablehnen, gibt es wohl nur wenige Erklärungen: die Masse davon liegt in den privaten Tresoren der Bundesrepublik als „Sparpolster“ für schlechte Zeiten. Oder wie oft hatten Sie schon einmal 500 EUR-Scheine in der Hand?

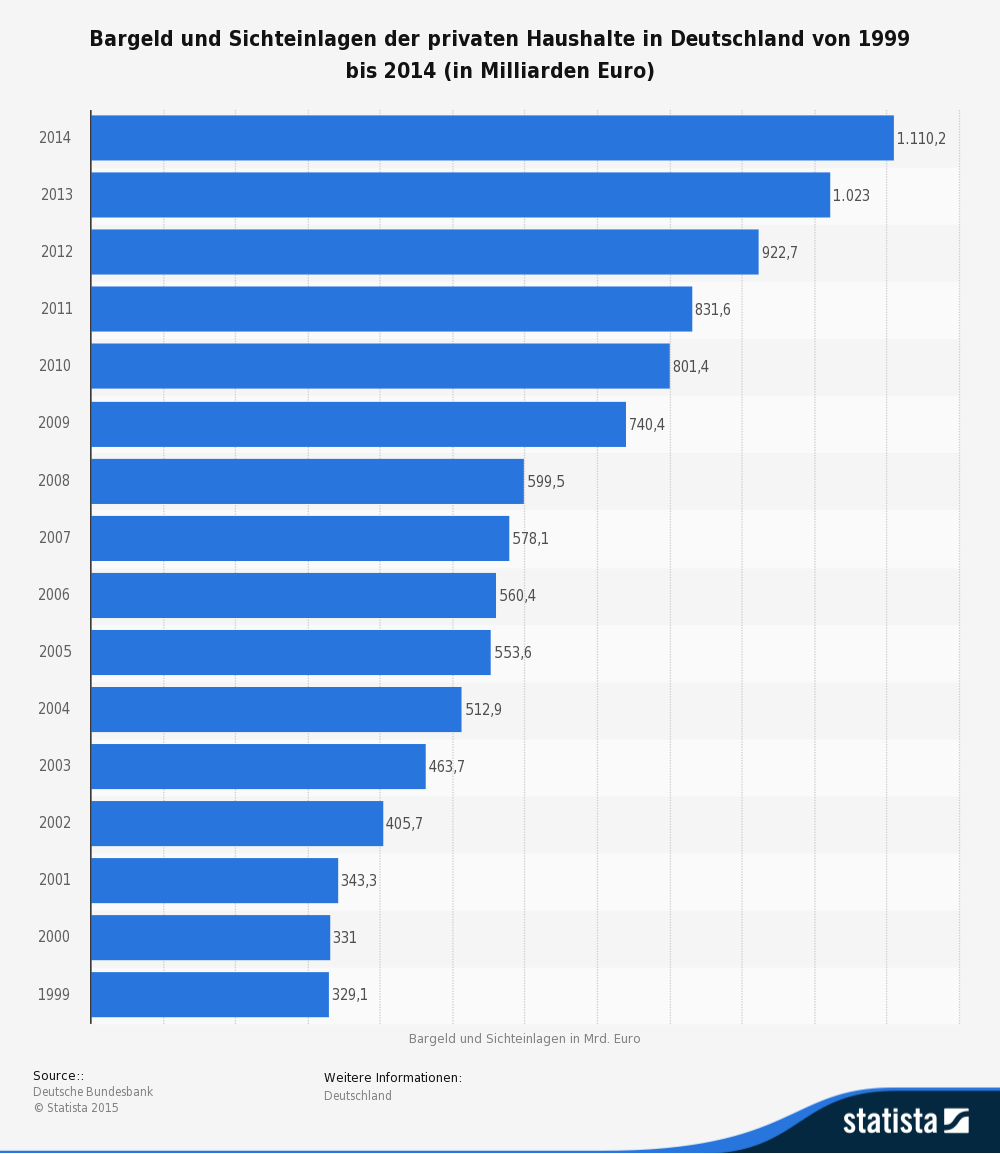

Die gute Nachricht zum Schluss: Wir werden immer reicher!

Auch wenn sich in breiten sozialen Schichten ein völlig anderes Bild abzeichnet: Laut Statistik werden wir in Gesamt-Deutschland immer reicher. Zumindest wenn man das aus der Geldmengen-Statistik „Bargeld und Sichteinlagen der privaten Haushalte“ ablesen will. Die Summe aus Cash-Vermögen und Guthaben auf Girokonten, Tagesgeldkonten u.ä. („Sichtguthaben“) hat sich von 2005 auf 2014 mehr als verdoppelt. Wie diese Guthaben und Geldbestände über die Bevölkerung verteilt sind, und welche Schulden aus Ratenkrediten o.ä. dem entgegen stehen, zeigt die Statistik natürlich nicht.