Der Begriff der mündelsicheren Anlage stammt aus dem Gebiet des Betreuungsrechts. Der Betreuer, Pfleger oder Vormund eines Mündels ist grundsätzlich verpflichtet, dessen Vermögen in mündelsicheren Formen anzulegen. Die Einlage soll vor möglichen Wertverlusten aller Art geschützt sein. Zum einen darf nicht das Risiko bestehen, dass der Betrag etwa durch Insolvenz des Geldinstituts verloren geht. Zum […]

Kreditlexikon / Glossar

Bankübliche Sicherheiten

Wenn von Krediten die Rede ist, fällt in diesem Zusammenhang oft der Begriff bankübliche Sicherheiten. Diese dienen als Sicherheit, falls es zu einem Ausfall der Leistungen kommt. Für Kleinkredite genügt in aller Regel eine positive Bonität und ein regelmäßiger Geldeingang auf dem Girokonto. Diesen sehen die Banken besonders gern, denn ein regelmäßiger Geldeingang ist gleichzeitig […]

Zinscap | Deckelung des Zinses für Einlagen oder Darlehen

Der Zinscap fällt in die Gruppe der Zinsbegrenzungsinstrumente. Gemeinsam mit seinem Verwandten, dem Zinsfloor, dient er in der überwiegenden Zahl der Einsätze zur Absicherung gegen Zinsveränderungen. Dabei begrenzt der Cap eine Veränderung des zugrundeliegenden variablen Referenzzinsatzes nach oben, der Floor bearbeitet die andere Richtung und sichert einen Mindestzins ab. Somit dienen diese Instrumente nicht nur […]

Was ist ein Notaranderkonto?

Ein Notaranderkonto kann von einem Notar bei jeder Bank oder Sparkasse eröffnet werden, es unterliegt aber speziellen Bedingungen und Beschränkungen, die in den Allgemeinen Geschäftsbedingungen der Kreditinstitute festgehalten werden. In Deutschland können Anderkonten von Notaren, Rechtsanwälten, Steuerberatern, Wirtschaftsprüfern, Insolvenzverwaltern, Zwangsverwaltern, Nachlassverwaltern und auch von Pfarrern eröffnet werden. Das Guthaben auf einem Notaranderkonto zählt nicht zu […]

Kapitalrentabilität

Unter Kapitalrentabilität versteht man das Verhältnis einer getätigten Investition zu den zu erzielenden Erträgen oder den bereits erzielten Erträgen aus einer Kapitalanlage oder Investition. Bei der Geldanlage stellt die Kapitalrentabilität einen wichtigen Maßstab zur Bewertung der Wirtschaftlichkeit einer Geldanlage dar. Aber auch darüber hinausgehend besitzt die Kapitalrentabilität eine hohe Aussagekraft über die zu Grunde liegende […]

Andienungsrecht (Leasing)

Verträge mit Andienungsrecht unter anderem bei Leasinggesellschaften üblich, sie verbriefen für den Leasinggeber das Recht sind, das Fahrzeug am Ende der Vertragslaufzeit an den Leasingnehmer zu verkaufen, aber wie gesagt, nur das Recht und nicht die Pflicht. Deshalb wird Leasingnehmern immer von Leasingverträgen mit Andienungsrecht abgeraten. Das Andienungsrecht dient dem Zweck, den Leasingvertrag von vornherein […]

Französische Zinsmethode

Der Begriff „französische Zinsmethode“ bezeichnet eine bestimmte Methode der Zinsberechnung. Sie berechnet die Zinstage grundsätzlich kalendergerecht. Das heißt, dass die Monate jeweils mit 30 oder 31 Zinstagen gerechnet werden, der Februar mit 28 oder 29 Tagen je nachdem, ob es sich um ein Schaltjahr handelt oder nicht. Allerdings wird das Zinsjahr nicht – wie es […]

Patronatserklärung

„Patronatserklärung“ ist ein gesellschaftsrechtlicher Begriff. Mit einer solchen Erklärung übernimmt die Muttergesellschaft eines Konzerns die Verpflichtung, gegenüber Dritten für alle anfallenden Verbindlichkeiten der Tochtergesellschaften des Konzerns einzustehen. Es handelt sich in erster Linie also um die Sicherheitserklärung, die zum Beispiel bei Inanspruchnahme eines Kredits durch die Tochtergesellschaft abgegeben wird. Eine Patronatserklärung kann darin bestehen, dass […]

Kapitaldienstfähigkeit

Die Kapitaldienstfähigkeit ist als Fähigkeit von einem Kreditnehmer definiert, der die Tilgungs- und Zinsleistungen (sog. Kapitaldienst) von seinen gegenwärtig gewährten Krediten aus der künftigen eigenen Leistungsfähigkeit bzw. Ertragskraft zu den vereinbarten Terminen der Fälligkeit erbringen wird, ohne dass die Kreditsicherheiten für diesen Kapitaldienst benutzt werden. Somit ist diese Definition prognoseorientiert und zukunftsbezogen. Dabei ist die […]

Rückgewähransprüche

Rückgewähransprüche finden in der Baufinanzierung Anwendung. Sie werden vor allem bei langfristigen Finanzierungen durch die Grundschuld abgesichert. Der Kreditnehmer erwirbt durch den Rückgewähranspruch das Recht, die Grundschuld löschen zu lassen, wenn alle durch die Grundschuld gesicherten Kredite vollständig zurückgezahlt sind. Mit Hilfe von Zweckerklärungen lassen sich die meisten Kreditinstitute die Rückgewähransprüche abtreten, oft werden sie […]

b.a.w.-Konditionen

b.a.w.-Konditionen bezeichnen Konditionen, die „bis auf weiteres“ gelten. Somit stellen die b.a.w.-Konditionen also Konditionen dar, welche bis auf weiteres und nicht über einen fest vereinbarten Zeitraum (z. B. bei Vertragsabschluss oder wenn man einen Vertrag bzw. Konditionen verlängert wie beispielsweise bei einem Immobilienkredit). Diese b.a.w.-Konditionen werden sehr oft bei sog. Dispositionskrediten benutzt, weil die Zinssätze […]

Ausfallbürgschaft

Die Ausfallbürgschaft bezeichnet eine Art der Bürgschaft, welche von Kreditinstituten als Kreditsicherheit genommen wird. Im BGB ist die Ausfallbürgschaft nicht geregelt, allerdings ist sie durch die aktuelle Rechtsprechung anerkannt wurden. Der Bürge haftet in dem Fall erst, wenn der Gläubiger nachweisen kann, dass ihm bei der verbürgten Forderung selbst nach einer Vollstreckung bei dem Hauptschuldner […]

Avalprovision | Gebühr für die Bereitstellung einer Bürgschaft

Oft kann es geschehen, dass ein Privatmann oder ein Geschäftsmann aus verschiedenen Gründen eine Sicherheit stellen muss. Solch eine Sicherheit wird auch Bürgschaft oder Aval genannt. Meist handelt es sich dabei um eine finanzielle Leistung, die erbracht werden soll. Doch oft möchte derjenige, der die Sicherheit stellen muss, nicht eine große Geldsumme bar hinterlegen. Dies […]

Treuhandauszahlung

Mit der Treuhandauszahlung überweist die Bank das Geld an einen vertrauenswürdigen Dritten. So will die Bank sicherstellen, dass das Geld auch zweckgebunden eingesetzt wird oder erst Auflagen erfüllt werden. Bei einer Treuhandauszahlung zahlt die Bank das Geld beispielsweise an einen Notar. Das Geld gelangt so auf ein als Notaranderkonto bezeichnetes Konto, das auf den Namen […]

Mantelzession

Die Mantelzession reiht sich in die Gruppe der sogenannten Zessionskredite ein. Hierbei handelt es sich um einen Kredit, der mittels einer Abtretung von Forderungen gesichert wird. So liegt z.B. ein Zessionskredit vor, wenn ein Handwerker die Forderungen gegenüber einem seiner Kunden an seine Bank abtritt. Dadurch kann er kurzfristig, je nach Verhalten der Bank, über […]

Tilgungsverrechnung

Wer über seine Bank einen Kredit beantragt und bewilligt bekommen möchte, wird bei Unterschrift des Kreditvertrages eine ganze Menge Positionen finden, aus denen sich die monatliche Rate zusammensetzt. Orientieren tut sich die Rate natürlich am Kreditbetrag und an der Laufzeit. So bedeutet eine kurze Laufzeit zwar eine hohe Rate aber zugleich auch ein niedriger Zins. […]

Kapitalwiedergewinnungsfaktor

Beim Kapitalwiedergewinnungsfaktor handelt es sich um einen Begriff, der im Steuerrecht Anwendung findet. Hier wird neben der Bezeichnung Kapitalwiedergewinnungsfaktor auch mit den Bezeichnungen Annuitätenfaktor oder auch Verrentungsfaktor gearbeitet, die alle das gleiche Thema umreißen. Beim Kapitalwiedergewinnungsfaktor handelt es sich um einen der vielen Faktoren, die in der Finanzmathematik Anwendung finden. Berechnet wird mit diesem Faktor […]

Offene Zession

Eine Zession ist grundsätzlich eine Abtretung, bei der Forderungen oder auch andere Rechte vom Gläubiger (das wird dann der Zedent) auf eine andere Person (das wird dann der Zessionar) übertragen werden. Dies geschieht üblicherweise mittels eines Vertrages. Dabei werden zwei Arten von Abtretungen unterschieden: Bei der stillen Zession wird der betroffene Gläubiger nicht über die […]

Fazilität, das Steuerrad der Geldpolitik

Per Definion umfasst der Begriff Fazilität die Möglichkeiten (Zinssätze), die eine Bank ihren Kunden für kurzfristige Kredite und kurzfristiges Geldanlegen (Tagesgeld) einräumt. Somit ist die Fazilität das zentrale Instrument der Kreditlinie der Bank. Verwendet wird der Begriff allerdings eher im Zusammenhang mit den zwei Zinssätzen, die die Europäische Zentralbank (EZB) den Geschäftsbanken einräumt: die Einlagefazilität […]

Disagio bei Krediten

Beim Disagio (auch Abschlag oder Abgeld genannt) handelt es sich um den Differenzbetrag zwischen dem ausgezahlten Betrag an den Kreditnehmer und dem Rückzahlungsbetrag des Darlehens. Das Disagio findet vor allem bei Hypotheken Anwendung. Die Höhe des Disagio richtet sich in der Regel nach dem aktuellen Zinsniveau (bei einer Zinsbindungsfrist von 5 Jahren ist ein Disagio […]

Die Indossamentenkette

In der Finanzwelt gibt es den Begriff des so genannten Orderpapiers. Ein Orderpapier ist eine bestimmte Art von Wertpapier, das in Papierform vorliegen muss. Auf der ausgestellten Urkunde wird der Name desjenigen genannt, der Rechte aus dem Papier geltend machen kann. Außerdem muss die berechtigte Person das Orderpapier vorlegen können. Beispiele für solche Orderpapiere sind […]

Selbstschuldnerische Bürgschaft

Bei einer selbstschuldnerischen Bürgschaft wird der Bürge im Falle eines Zahlungsverzuges durch den eigentlichen Schuldner ebenso behandelt, als wäre er selbst Schuldner. Sie beruht auf einem einseitig verpflichtenden Vertrag, in welchem sich der Bürge durch Unterschrift dazu verpflichtet, dem Gläubiger zur Erfüllung seiner Forderungen zur Verfügung zu stehen. Mit diesem Vertrag sichern sich Gläubiger gegen […]

Spitzenrefinanzierungsfazilität

Bei einer Spitzenrefinanzierungsfazilität (kurz: SRF) handelt es sich um die Möglichkeit für Geschäftsbanken im europäischen Raum, bei der Europäischen Zentralbank (EZB) kurzfristig Geld zu leihen. Die EZB erhebt dafür einen Spitzenrefinanzierungssatz (SRS). Die Spitzenrefinanzierungsfazilität ersetzte die damalige Lombardpolitik der Deutschen Bundesbank und ist jetzt ein geldpolitisches Instrument der EZB. Spitzenrefinanzierungsgeschäfte erfolgen auf Initiative einzelner Geschäftsbanken, […]

Annuitätendarlehen

Bei einem Annuitätendarlehen handelt es sich um ein Darlehen mit gleichbleibenden Rückzahlungsbeträgen, den sog. Raten. Im Vergleich zu einem Tilgungsdarlehen bleibt die zu zahlende Ratenhöhe über die komplette Laufzeit unter der Voraussetzung, dass eine Zinsbindungsfrist über die ganze Laufzeit vereinbart worden ist, gleich hoch. Die Annuität bezeichnet die Annuitätenrate, die sich sowohl aus einem Tilgungs- […]

Vorfälligkeitsentschädigung

Jeder Kredit wird vom Kreditgeber für einen fest vereinbarten Zeitraum ausgegeben. Dieser Zeitraum ist für beide Vertragspartner binden. Damit ist das Kreditinstitut nicht verpflichtet, einer vorzeitigen Rückzahlung von Darlehen mit festen Laufzeiten zuzustimmen. Begründete Ausnahmefälle können beim Immobilienkredit der Verkauf sein. Auch eine Erhöhung des Darlehens, dem die Bank nicht zustimmt, kann dazu führen. Wenn […]

Realkreditinstitute

Die unter dem Sammelbegriff Realkreditinstitute zusammengefassten öffentlichen und privaten Hypothekenbanken finanzieren langfristige Investitionen, die durch Grundpfandrechte gesichert sind. Die Refinanzierung der Realbanken erfolgt dabei über die Ausgabe von Hypothekenpfandbriefen und öffentlichen Pfandbriefen. Bei den Realkreditinstituten handelt es sich sowohl um öffentliche als auch um private Hypotheken. Diese Spezialbanken haben in der Regel ihren Geschäftsbetrieb auf […]

Bürgschaftsgebühr

Bürgschaften sind momentan, da der Staat den Bürger verpflichtet, für einzelne Unternehmen zu bürgen, ohne danach gefragt zu werden, in aller Munde und das Wort „Bürgschaft“ hat einen negativen Beiklang erhalten. Herkömmliche Bürgschaften sind fester Bestandteil größerer finanzieller Aufwändungen, wie sie etwa bei der Anschaffung von Wohneigentum entstehen. In der Regel bürgt die Bank für […]

Erfüllungsbürgschaft erklärt

Die Erfüllungsbürgschaft (kurz für Vertragserfüllungsbürgschaft) ist eine Art Bürgschaft, die nicht zu den in dem BGB definierten Bürgschaftsarten gehört. Denn hier schaltet sich der Bürge nicht zwischen einem Gläubiger und einem Schuldner, sondern zwischen einem Auftragnehmer und einem Auftraggeber ein. Wie die Bezeichnung es verrät, Sinn und Zweck der Vertragserfüllungsbürgschaft ist die Erfüllung des zwischen […]

Die Bodensatztheorie – Langfristiger Kredit aus kurzfristigen Einlagen

Der Bodensatz ist eine Möglichkeit der Banken, aus kurzfristig kündbaren Einlagen Mittel für langfristige Kredite zu kreieren. Da zwischen den kurzfristigen Einlagen und den langfristigen Krediten ein erheblicher Zinsunterschied besteht, ist das für die Banken ein lohnendes Geschäft. Die Bodensatztheorie ist nicht neu, sie wurde schon Ende des 19. Jahrhunderts von Wagner formuliert. Sie beruht […]

Referenzzinssatz und die Kopplung von Finanzgeschäften daran

Es gibt verschiedene Arten, wie man die Zinsvereinbarung bei einem Kredit oder bei einem verzinslichen Wertpapier gestalten kann. Die sicherlich am meisten angewandte ist, für die gesamte Laufzeit einen festen Zinssatz zu vereinbaren. Dieser verändert sich während der Dauer des Kredites nicht. Zudem kann man eine sich ändernde, also eine variable Verzinsung vereinbaren. In regelmäßigen […]

Basel II – Kreditvergaberichtlinien

So wie jedes andere Unternehmen unterliegen auch Banken gewissen Kontrollen und Vorschriften. Insbesondere die Eigenkapitalvorschriften sind ein wichtiger Punkt, den die Banken und Kreditinstitute zu beachten haben. Sämtliche Vorschriften bezüglich des Eigenkapitals wurden vom Basler Ausschuss für die Bankenaufsicht vorgeschlagen, wobei die seit dem 01.01.2007 gültigen Vorschriften als Basel II bezeichnet werden. Die Vorschriften gemäß […]

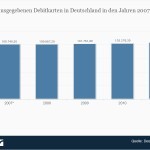

Wann spricht man von einer Debitkarte? Und: Interessante Statistiken über die Zahl ausgegebener Debitkarten und getätigter Transaktionen im bargeldlosen Zahlungsverkehr mit Bankkarten

Eine Debitkarte ist eine auf Guthabenbasis geführte Karte. Die bekannteste Debitkarte ist die Maestro-Karte, die die frühere EC-Karte ersetzt hat. Die Debitkarte ist an ein bestimmtes Girokonto gebunden. Alle getätigten Umsätze werden, im Gegensatz zu einer Kreditkarte, sofort vom Konto abgebucht. Kreditkarten als Debitkarten Außer der Maestro-Karte werden auch Prepaid-Kreditkarten oft als Debitkarten bezeichnet. Mit […]

Nichtabnahmeentschädigung

Die Nichtabnahmeentschädigung wird fällig, wenn der Kunde einen Darlehensvertrag z.B. für einen Baukredit unterschrieben hat und das Darlehen nicht abnimmt. Da ein normaler Ratenkredit ohnehin während der ersten sechs Monate gekündigt werden darf, tritt die Nichtabnahmeentschädigung in der Praxis fast ausschließlich bei Immobiliendarlehen mit einer vereinbarten Zinsbindung auf. In den meisten Fällen sind Forward Darlehen […]

Tilgungsstreckung

Von einer Tilgungsstreckung spricht man im Kredit- bzw. Finanzwesen, wie der Name bereits vermuten lässt, wenn die Zeit der Tilgung eines Darlehens gestreckt, also verlängert wird. Das ist der Fall, wenn man entgegen der ursprünglich vereinbarten Laufzeit für ein Darlehen eine Verlängerung dieser vornimmt. Dadurch kann man erreichen, dass die Höhe der monatlichen Tilgungssumme geringer […]

Abnahmeverpflichtung bei Darlehen

Die so genannte Abnahmeverpflichtung bei Darlehen besagt, dass der Darlehensnehmer sich verpflichtet, die vertraglich vereinbarte Kreditsumme zu den vereinbarten Konditionen zu dem vereinbarten Termin auch tatsächlich aufzunehmen. Speziell für Selbstständige kann dies mitunter ärgerlich sein: Ein Darlehen, das in einer wirtschaftlich schwierigen Phase beantragt wurde, kann durch eine verbesserte Auftragslage zum Zeitpunkt der Auszahlung an […]

Schuldverschreibung erklärt

Schuldverschreibungen sind Anleihen von öffentlichen oder privaten Schuldnern. Ein Schuldversprechen ist ein einseitig verpflichtender Vertrag, durch den ein Verdienst in einer Art zugesagt wird, dass das gemachte Versprechen die Verpflichtung eigenständig fundiert darlegen soll. Das Schuldanerkenntnis ist ein Vertrag, durch den das Bestehen eines Schuldverhältnisses anerkannt wird. Beide sind abstrakte, vom Versprechungsgrund gelöste Rechtsgeschäfte – […]

ABS – Asset Backed Securities | mit Forderungen besicherte Wertpapiere

Der Definition nach sind die „Asset backed securities“ festverzinsliche Wertpapiere. Der Wertpapierart nach sind sie festverzinsliche Schuldverschreibungen bzw. Anleihen, die von einer Finanzierungsgesellschaft emittiert und verkauft werden. Als Käufer fungieren dabei große institutionelle Investoren wie zum Beispiel Banken, Versicherer, Fondsgesellschaften und Pensionskassen. Diese verkaufen ihrerseits die Asset backed securities an den privaten Anlegern weiter. Entwickelt […]

Avalgebühr

Besonders im Baugewerbe fordert das kreditgebende Institut eine Garantie oder eine sogenannte Bürgschaft. Bei Baufinanzierungen oder Immobilienfinanzierung kommt dies besonders zum Tragen. Mit dieser Kreditform bürgt die Bank gegenüber einem Dritten für die Verpflichtungen des Kunden. Hier werden von der Bank keine eigenen Mittel eingesetzt, so dass man von einer Kreditleihe spricht. Diese Kreditform wird […]

Teilauszahlung von Darlehen

Nicht die allermeisten Menschen trauen es sich zu, zusammen mit einem Bauträger ein Eigenheim neu bauen. Denn neben den üblichen Stressfaktoren, die ein Bau mit sich bringt, ist auch immer der finanzielle Aspekt zu berücksichtigen. Denn obwohl das neue Haus noch nicht fertiggestellt und die Schlüsselübergabe erfolgt ist, schickt der Bauträger bereits in schöner Regelmäßigkeit […]

Sicherungszweckerklärung

Die Sicherungszweckerklärung ist oft auch als Zweckbestimmungserklärung oder Zweckerklärung bekannt und findet in der Baufinanzierung Anwendung. Vor allem wenn der Kreditnehmer in Zahlungsschwierigkeiten gerät, ist eine Sicherungszweckerklärung sinnvoll. Das Darlehen für den Bau eines Hauses wird in der Regel als Grundschuld eingetragen, die Grundschuld ist dabei nicht immer genauso hoch wie die Darlehenssumme. Es kann […]

Dingliche Sicherheiten

Dingliche Sicherheiten können ein Grundstück, eine Eigentumswohnung oder ein Erbbaurecht, sogar ein im Schiffsregister eingetragenes Schiff sein, die mit einem Darlehen belastet werden und zur Absicherung im Grundbuch eingetragen werden können. Zur Absicherung eignen sich Grundschulden und Hypotheken. Während die Hypothek mit der der Grundschuld zugrunde liegenden Darlehensforderung steht und fällt, d.h. bei Rückzahlung des […]

Annuitätenfaktor

Bei der Suche nach einer geeigneten Finanzierung begegnet einem oft der Begriff Annuitätendarlehen. Das Besondere an diesem Darlehen, ist die Rückzahlung des Darlehns in monatlich gleichen Raten bis zur vollständigen Tilgung der Kreditsumme, inklusive sämtlicher Zinsen. Mit dem Annuitätenfaktor (Kapitalwiedergewinnungsfaktor) wird die komplette Rückzahlung des Darlehns, inklusive aller Zinsen und Zinseszinsen schon bei Aufnahme des […]

Der Restwertverteilungsfaktor als Rechengröße (Erklärung)

Heutzutage werden teure Anschaffungen, wie z.B. ein Auto kaum noch sofort bezahlt, sondern immer häufiger finanziert. Bei Unternehmen gilt eine sofortige Begleichung solcher Rechnungen sogar als ineffizient. Eines der gängigsten Finanzierungsmethoden ist ein Festdarlehen. Bei solch einem Darlehen ist die Kreditsumme am Ende der Laufzeit in einem Betrag zu zahlen. Das heißt aber nicht, dass […]

Bankvorausdarlehen

Um ein Bauspardarlehen nutzen zu können, muss ein abgeschlossener Bausparvertrag zuteilungsreif sein. Die Zuteilungsreife wird jedoch erst nach einigen Anspar-Jahren erzielt, viele Verträge sind dabei so gerechnet, dass die Zuteilung nach sieben bis zehn Jahren erfolgt. Viele Bauherren oder Renovierer können jedoch oft nicht bis zur Zuteilung des Bausparvertrages warten, so dass eine Möglichkeit der […]

Anfängliche Tilgung

Vor allem bei einem Darlehen für den Hausbau oder Immobilienkauf ist die anfängliche Tilgung eine wichtige Größe. Sie gibt an, in welcher Höhe die durch den Kreditnehmer geleisteten Zahlungen der Minderung der Kreditschuld dienen. Der größte Teil der Leistungen dient anfänglich der Bezahlung der für den Kredit anfallenden Zinsen. Üblich ist eine anfängliche Tilgung in […]

Damnum – Darlehensabgeld, Darlehensaufgeld

Das Damnum ist eine Bezeichnung für ein Darlehensab- und aufgeld. Dieses Damnum ist die Differenz zwischen dem Auszahlungsbetrag und dem Rückzahlungsbetrag eines Kredites. Wenn ein Damnum als ein Darlehensaufgeld vereinbart wird, so erhöht sich der entsprechende Rückzahlungsbetrag um das jeweilige Aufgeld. Sofern ein Darlehensabgeld vereinbart wurde, so senkt sich der Auszahlungsbetrag um das jeweilige Abgeld. […]

Zweckerklärung bei Krediten

Der Darlehensnehmer, der zur Absicherung eines Darlehens zugunsten des Kreditinstitutes eine Grundschuld bestellt, die von einem Notar zu beurkunden ist und beim Grundbuchamt zur Eintragung eingereicht werden muss, reicht vielen Banken nicht aus. Zusätzlich wird oftmals die Unterzeichnung einer sogenannten „Zweckerklärung“ vom Darlehensnehmer und bei Eheleuten auch von dem Ehepartner verlangt. Die Zweckerklärung wird in […]

Bereitstellungszinsen

Wer eine Wohnung kauft oder ein Haus baut, sollte einen Immobilienkredit nicht nur nach seinem Effektivzins beurteilen, sondern auch die im jeweiligen Effektivzins nicht enthaltenen Bereitstellungszinsen („Zinsen während der Bauzeit“) beachten. Diese entstehen meist bei der Finanzierung eines Neubaus, weil es hierbei üblich ist, je nach Baufortschritt Teildarlehen abzurufen, um aktuelle Rechnungen zu begleichen. Jede […]

Effektiver Jahreszins

Jeder hat in der Zeitung oder im Internet schon Kreditangebote gelesen oder sich über Kreditzinsen informiert. Sicherlich wird Ihnen dabei aufgefallen sein, dass in den verschiedenen Anzeigen oder auch Angeboten der Kreditinstitute zwei Zinssätze angegeben sind. Es handelt sich dabei meistens um den Nomal– und den Effektivzins. Entscheidend für den Vergleich von mehreren Krediten oder […]

Kreditwürdigkeit und ihre Prüfung

Die Kreditwürdigkeit konnte sich auch unter dem Begriff Bonität in den letzten Jahren zu einem der wichtigsten Kriterien bei der Vergabe von Darlehen entwickeln. Hinter dieser Bezeichnung verbirgt sich eine Eigenschaft, die sich sowohl auf natürliche Personen, als auch auf Unternehmen und Staaten beziehen kann. Neben der Zahlungswilligkeit umfasst die Kreditwürdigkeit die wirtschaftliche Rückzahlungsfähigkeit. Die […]