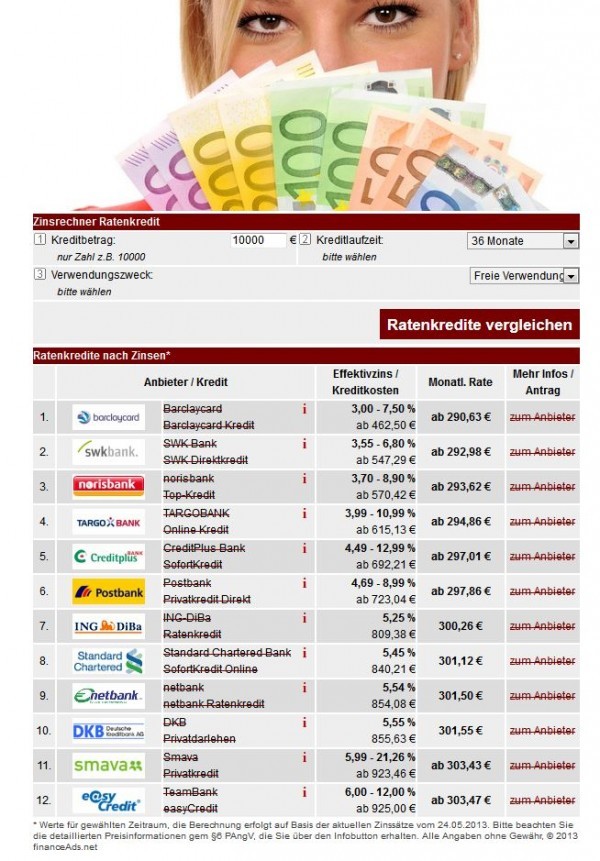

Das Internet macht es heutzutage grundsätzlich möglich, die Kreditangebote unterschiedlicher Banken miteinander zu vergleichen. Viele so genannte Vergleichs-Portale haben sich mittlerweile darauf spezialisiert, Kreditsuchenden eine entsprechende Plattform zu geben. Damit aber dann nicht Äpfel und Birnen miteinander verglichen werden, muss der Verbraucher wissen, worauf es bei einem Kreditangebot und den damit verbundenen Kosten ankommt.

Vergleichbar wird ein Kreditangebot erst dann, wenn der effektive Jahreszins angegeben ist. Nur dieser beinhaltet auch die Kreditnebenkosten, wie zum Beispiel die Bearbeitungsgebühren für einen Kredit. Es macht schon einen deutlichen Unterschied, ob für 20.000 Euro Kredit ein Prozent Bearbeitungsgebühr, dass wären 200 Euro oder drei Prozent, das wären 600 Euro, zu entrichten sind. Der Nominalzins drückt lediglich die Kosten für die Zinsen in Prozent aus und der Effektivzins beinhaltet eben auch Kreditnebenkosten.

Konkrete Angebote zeigen konkrete Konditionen

Wurden mehrere Angebote auf diese Art miteinander verglichen und der Verbraucher hat letztlich drei oder vier Banken ausgewählt, die den Ratenkredit am Günstigsten anbieten, ist es meistens erforderlich, dass der Kreditsuchende sich jetzt persönliche Angebote bei den ausgewählten Banken einholt. Die Banken bewerben ihre Kredite mit dem effektiven Jahreszins, machen diesen aber wiederum von der Bonität des Kreditnehmers und der Laufzeit des Kredites abhängig, sodass für den endgültigen Vergleich persönliche Angebote benötigt werden. Hier kann es bei den Banken auch wieder unterschiedliche Betrachtungsweisen geben, sodass ein Kreditsuchender bei einer Bank ein besseres individuelles Angebot als bei einer anderen Bank erhält. Erst wenn mindestens drei persönliche Angebote vorliegen, kann der Kunde auswählen, für welches der Angebote er sich entscheidet. Dabei muss dann auch beachtet werden, ob in dem Angebot eine den Kredit verteuernde Restschuldversicherung eingerechnet ist, deren Kosten grundsätzlich nicht in den effektiven Jahreszins einfließen. Die Restschuldversicherung ist eine unnötige Versicherung, die ein Kreditnehmer nicht wirklich braucht und deshalb in der Regel auch nicht abschließen sollte.

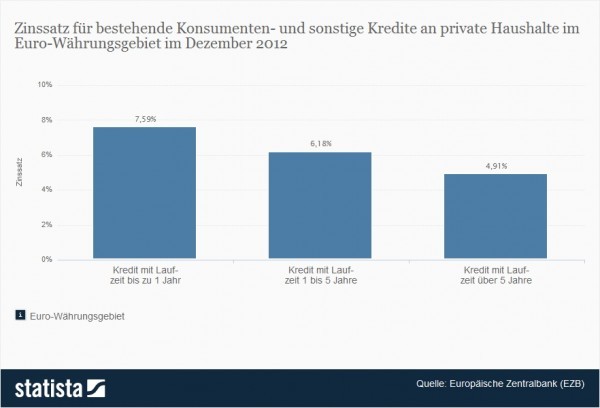

Einige wenige Banken, so zum Beispiel die Norisbank, bieten ihre Verbraucherkredite zu Festzinsen an, das hat den Vorteil, dass wenn die grundsätzliche Kreditwürdigkeit des Kunden gegeben ist, er den Kredit auch zu den beworbenen Zinsen bekommen kann, unabhängig davon, ob er von Beruf Kellner oder Lehrer und ledig oder verheiratet ist.

Siehe auch zum Thema Kredit-/Finanzierungsvergleich

- Baukredit Vergleich

- Dispozinsvergleich

- Kreditvergleich seriös